Jurnal Umum Perusahaan Jasa

Jurnal Umum – Pengantar

Setelah memiliki bekal pemahaman yang baik tentang persamaan dasar akuntansi dan debit-kredit, tahap selanjutnya adalah menerapkan pemahaman tsb ke dalam jurnal. Jika pada materi persamaan akuntansi menjelaskan tentang pengaruh transaksi terhadap persamaan akuntansi (Aset, Utang dan Modal), kali ini melalui jurnal kita dapat menganalisis lebih dalam bagaimana pengaruh suatu transaksi tsb terhadap sisi debit-kredit dari akun-akun yang terlibat.

Pengertian Jurnal Umum

Jurnal Umum adalah kumpulan catatan transaksi yang disusun berdasarkan urutan waktu (kronologi). Proses mencatat transaksi ke dalam jurnal disebut penjurnalan. Setidaknya, terdapat tiga informasi pokok yang tercantum dalam jurnal yaitu:

- Tanggal transaksi

- Akun dan nominal yang didebit atau kredit

- Catatan singkat mengenai transaksi.

Dan, tiga informasi tambahan:

- Referensi untuk nomor akun

- Bukti transaksi

- Nomor halaman jurnal

Cara Membuat dan Contoh Jurnal Umum Perusahaan Jasa

- Pada 1 Oktober 2021, Nona Mikey membuat rekening bank khusus untuk usaha salon yang didirikannya dan menyetorkan uang sebesar Rp 25,000,000.- ke rekening tersebut sebagai modal awal. Pada hari yang sama Nona Mikey membeli beberapa peralatan salon secara online, dengan total nilai Rp 10,000,000.- akan dilunasi satu bulan kemudian.

Tahap untuk membuat jurnal berdasarkan transaksi di atas:

-

- Identifikasi nama akun dan kelompok akun yang berkaitan dengan transaksi

- Analisis debit-kredit dengan memperhatikan saldo normal dan jenis transaksi, sehingga dapat menentukan akun mana yang akan berkurang/bertambah dan akun mana yang akan dicatat di debit/kredit.

- Tentukan jumlah nominal yang akan dicatat, hal ini akan menentukan seberapa besar jumlah penambahan/pengurangan yang terjadi pada masing-masing akun.

Analisis Debit-Kredit dari transaksi di atas:

- Setoran modal menyebabkan:

-

- Aset dalam bentuk Kas bertambah -> saldo normal kas: debit -> Kas dicatat di debit sebesar Rp 25,000,000.-

- Modal bertambah -> saldo normal modal: kredit -> Modal dicatat di kredit sebesar Rp 25,000,000-

- Pembelian peralatan salon ditunda pembayaran:

-

- Aset dalam bentuk peralatan bertambah -> saldo normal peralatan: debit -> Peralatan dicatat di debit sebesar Rp 10,000,000.-

- Utang bertambah -> saldo normal utang: kredit -> Utang dicatat di kredit sebesar Rp 10,000,000.-

Maka jurnal umum nya:

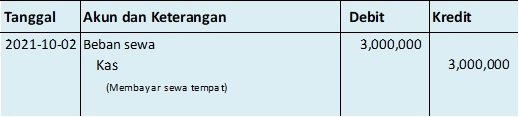

- Pada 2 Oktober 2021, Salon Mikey membayar uang sewa tempat untuk satu bulan sebesar Rp 3,000,000.-

Analisis Debit-Kredit:

- Membayar beban sewa menyebabkan:

- Beban bertambah -> saldo normal beban: kredit -> Beban sewa dicatat di debit

- Kas berkurang -> saldo normal kas: debit -> Kas dicatat di kredit

- Pada 2 Oktober 2021, Salon Mikey membeli perlengkapan salon habis pakai seperti: sampo, krim rambut, cat rambut, dsb dengan total Rp 7,150,000,- kepada Toko Hani. Sebesar Rp 5,000,000 dibayar tunai, sisanya akan dibayar dua minggu kemudian.

- Menerima pembayaran dari 13 pelanggan pada 3 Oktober total Rp 1,625,000 dan 27 pelanggan pada hari selanjutnya Rp 3,645,000.-

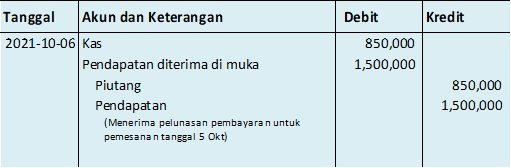

- Pada 5 Oktober 2021, Salon Mikey menerima pesanan salon full treatment untuk 5 orang pelanggan dari Grup Arisan ibu-ibu dengan nilai tagihan total Rp 2,350,000.- Salon Mikey sangat ramai diminati pelanggan walaupun baru saja buka, sehingga Grup Arisan ibu-ibu tsb membayar uang muka untuk booking hari dan tanggal sebesar Rp 1,500,000.- sisanya akan dibayarkan kemudian setelah selesai treatment.

Transaksi tsb dapat dicatat dengan 2 cara berikut:

Atau, transaksi tersebut juga dapat dicatat dengan bentuk seperti berikut ini:

- Menerima pelunasan pembayaran dari Grup Arisan ibu-ibu setelah selesai memberikan treatment salon pada 6 Oktober 2021.

- Membayar upah mingguan pada 14 Oktober, untuk dua orang asisten salon masing-masing sebesar Rp 750,000.-

- Ramainya salon membuat stok perlengkapan menipis. Pada 20 Oktober, Nona Mikey memutuskan untuk membeli perlengkapan ke Toko Hani senilai Rp 7,000,000.- dengan termin (2/10, n/30) sekaligus mempercepat pelunasan pembayaran untuk pembelian perlengkapan pada tanggal 2 Oktober.

- Pada 25 Oktober, membayar tagihan air dan listrik salon masing-masing sejumlah Rp 975,000.- dan Rp 75,000.-

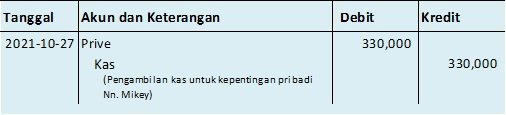

- Pada 27 Oktober, Nona Mikey menggunakan uang kas Salon Mikey sebesar Rp 330,000.- untuk biaya perawatan dan pengobatan tiga anak kucingnya.

Kesepuluh transaksi Salon Mikey sepanjang bulan Oktober 2021 jika digabungkan akan membentuk jurnal umum sebagai berikut:

Jika ditotal maka jumlah debit dan debit sama. Melalui penjurnalan, kita akan lebih mudah membandingkan nilai sisi debit dan kredit, sehingga membantu untuk memastikan keduanya selalu seimbang.

Dapat dilihat dari ilustrasi di atas bahwa disebut sebagai jurnal umum karena jurnal tersebut secara umum berisi catatan transaksi keuangan dari segala jenis akun. Pada usaha level menengah ke atas atau perusahaan-perusahaan besar pada umumnya, masing-masing akun memiliki kode atau nomor tersendiri, sehingga terdapat satu kolom lagi setelah kolom Akun dan Keterangan, yaitu Referensi (Ref). Kolom Ref inilah yang berfungsi untuk mencatat nomor akun ketika jurnal diposting ke Buku Besar. Selain itu, ada juga yang menambahkan kolom Bukti, yang berguna untuk mencatat nomor bukti, sehingga dapat memberikan informasi bahwa transaksi telah divalidasi serta layak untuk dicatat dan dimasukkan ke dalam laporan keuangan. Sedangkan fungsi Halaman (Hal) adalah sebagai referensi untuk Buku Besar, jadi ketika akun dimasukkan ke dalam buku besarnya masing-masing, dapat ditulis nomor halaman dimana akun tersebut tercatat.

Apabila penjurnalan dilakukan dengan sebagaimana mestinya dan menerapkan prinsip-prinsip akuntansi yang berlaku, akan bermanfaat bagi para pelaku bisnis antara lain:

- Dapat mengetahui aktivitas usaha yang dilakukan setiap hari, runtut dan terus menerus (fungsi historis).

- Dapat mengetahui perubahan atas aset, modal, biaya-biaya dan pendapatan karena semua transaksi tercatat (fungsi pencatatan).

- Menjadi alat analisis untuk setiap bukti transaksi yang ada, menentukan akun, jumlah debit-kredit yang harus dicatat berdasarkan bukti transaksi tsb (fungsi analisis).

Artikel: Jurnal Umum Perusahaan Jasa

Kontributor: Dhiafah Qatrunnada, S.E.

Alumni Akuntansi FEB UI