Persamaan Dasar Akuntansi

Persamaan Dasar Akuntansi adalah dasar dari ilmu akuntansi, pertama kali ditemukan oleh seorang ahli matematika Luca Paciolli, yang hingga kini dikenal sebagai Bapak Akuntansi. Persamaan dasar akuntansi adalah pengetahuan dasar yang harus dimiliki untuk dapat memahami ilmu akuntansi. Jika pemahaman kita tentang ini cukup, kita dapat memahami bagaimana akuntansi bekerja.

Pada setiap entitas baik individu maupun perusahaan dikenal adanya istilah what it owns dan what it owes. “Own” adalah apa saja yang dimiliki dan “Owe” apa saja yang menjadi kewajiban. Konsep ini menghasilkan tiga komponen dasar persamaan akuntansi yaitu Harta, Utang dan Modal. Harta sebagai representasi dari apa yang dimiliki (own), Utang dan Modal sebagai representasi dari kewajiban (owe).

Akuntansi menjelaskan bagaimana hubungan ketiga komponen tersebut dalam sebuah persamaan:

Harta (Aset) = Utang (Liabilitas) + Modal (Ekuitas)

Dari persamaan tersebut disimpulkan bahwa harta adalah harus sama dengan utang ditambah dengan modal. Utang ditulis terlebih dahulu sebelum modal, artinya utang memiliki hak klaim terlebih dahulu dibandingkan dengan modal. Sebagai contoh : jika terjadi kebangkrutan yang mengharuskan dijualnya aset-aset perusahaan (likuidasi) maka utang harus terlebih dahulu dibayar. Sisa aset dapat dikembalikan kepada pemilik setelah semua utang dilunasi.

Aset sama dengan utang ditambah dengan modal, artinya kedua sisi harus seimbang (balance). Konsep inilah yang menjadi dasar pencatatan transaksi dalam akuntansi yaitu double entry system, setiap transaksi harus dicatat di dua sisi debit dan kredit agar neraca selalu seimbang.

Siklus Akuntansi

Aset

Aset adalah seluruh sumber daya atau kekayaan yang dimiliki oleh perusahaan maupun individu yang memiliki nilai dan manfaat ekonomi. Contoh manfaat ekonomi adalah, aset dapat digunakan untuk kegiatan konsumsi, digunakan untuk kegiatan operasional dan produksi barang/jasa oleh perusahaan, contoh lain aset juga dapat menjadi sumber pendapatan sewa.

Berdasarkan tingkat likuiditasnya aset dibagi menjadi dua jenis yaitu aset lancar (current asset) dan tidak lancar (non-current aset). Aset lancar adalah aset yang mudah dikonversikan atau diubah ke dalam bentuk uang, contoh : kas, tabungan, deposito, piutang, persediaan dsb. Sebaliknya aset tidak lancar adalah aset yang dalam proses konversi ke dalam kas membutuhkan proses yang lama, contoh : rumah, apartemen, gedung, tanah, mesin produksi, hak cipta dsb. Penulisan aset di neraca disusun berdasarkan kriteria ini, dari aset paling lancar yaitu kas ke aset paling tidak lancar, biasanya tanah atau bangunan.

Selain itu, aset juga dikategorikan berdasarkan wujudnya yaitu, aset berwujud atau aset tetap (tangible) dan tidak berwujud (intangible). Contoh aset tetap : alat produksi, gedung, kendaraan. Contoh aset tidak berwujud : hak cipta, goodwill, hak paten. Pengelompokkan aset berdasarkan wujud ini berguna untuk menentukan penyusutan/penurunan nilai aset. Penyusutan nilai pada aset tetap disebut dengan depresiasi, sedangkan pada aset intangible disebut amortisasi.

Utang

Utang adalah kewajiban yang timbul akibat aktivitas di masa lalu. Aktivitas tersebut biasanya berbentuk penundaan pembayaran atau pinjaman uang. Terdapat dua jenis utang yaitu utang jangka panjang dan jangka pendek. Utang jangka panjang adalah utang dengan jangka waktu lebih dari satu tahun. Utang jenis ini biasanya digunakan untuk kebutuhan pembiayaan perusahaan, ekspansi bisnis, pembelian alat produksi dsb, contoh : obligasi, leasing, hipotik, KPR. Sebaliknya, utang jangka pendek adalah utang dengan jangka waktu kurang dari satu tahun. Utang jenis ini seringkali digunakan untuk aktivitas operasional, contoh : utang usaha dan utang dagang.

Modal

Modal adalah sejumlah aset baik berupa uang tunai maupun aset lain yang disetorkan sebagai sumber daya untuk menjalankan perusahaan. Ketika pertama kali membangun usaha, saat semua sumber daya berasal dari pemilik, maka Aset=Modal. Namun seiring berjalannya waktu dibutuhkan sumber pendanaan dari pihak lain, sehingga muncul utang. Dari hal tersebut, modal atau ekuitas juga dapat didefinisikan sebagai sisa hak pemilik atas aset perusahaan setelah dikurangi utang. Atau modal juga disebut sebagai kekayaan bersih perusahaan.

Modal bertambah disebabkan oleh dua hal. Pertama, karena adanya setoran modal itu sendiri dan kedua adalah karena pendapatan. Sedangkan modal berkurang, juga disebabkan oleh dua hal, yaitu karena adanya prive dan beban-beban. Prive adalah penarikan dana yang dilakukan pemilik untuk kepentingan pribadi. Setelah mengetahui apa saja yang mempengaruhi bertambah dan berkurangnya modal, maka didapatkan fungsi turunan dari persamaan dasar akuntansi:

Pada perusahaan yang dimiliki lebih dari satu individu atau badan, modal terbagi-bagi berdasarkan proporsi jumlah dana yang disetor dari masing-masing. Hak pemilik atas porsi kepemilikan perusahaan akibat dana yang disetor tsb, disebut dengan saham. Ketika perusahaan mendapatkan keuntungan (pendapatan>beban), ekuitas naik karena adanya pertambahan dana yang masuk ke sisi modal. Akan tetapi, keuntungan tersebut pada umumnya tidak langsung diambil, tetapi digunakan untuk diputar kembali. Setiap keuntungan yang tidak diambil tsb disebut dengan laba ditahan (retained earning). Selanjutnya, jika keuntungan tersebut dibagikan disebut dengan deviden. Sehingga pada perusahaan-perusahaan besar, dengan bentuk kepemilikan seperti ini, komponen modal tidak lepas dari ketiga hal tadi, yaitu : saham, laba ditahan dan deviden.

Analisis Transaksi menggunakan Persamaan Dasar Akuntansi

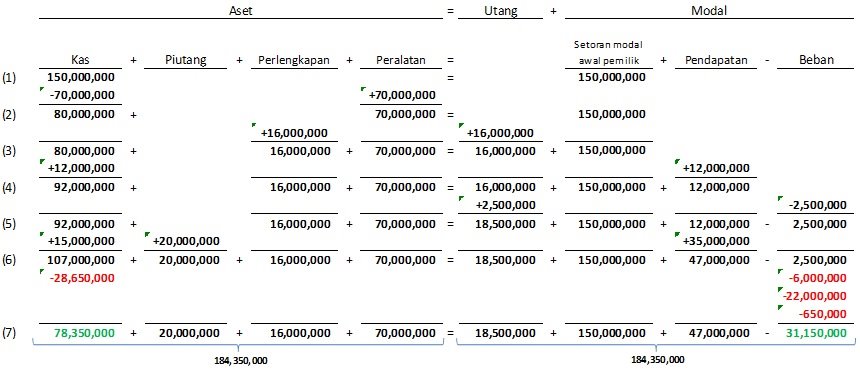

Setiap transaksi yang dilakukan perusahaan akan mempengaruhi baik sisi kanan atau sisi kiri persamaan dasar akuntansi dalam jumlah yang sama. Akan tetapi, pengaruh tersebut tidak selalu terjadi di kedua sisi secara bersamaan. Bisa saja hanya salah satu sisi yang terpengaruhi. Untuk dapat lebih memahaminya, berikut adalah beberapa transaksi yang dilakukan sebuah perusahaan yang bergerak di bidang jasa desain interior di bulan pertama beroperasi.

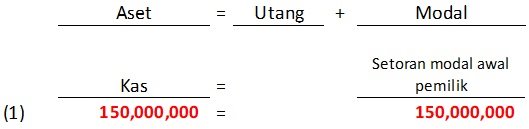

1. Setoran Modal Awal

Pak Bintang seorang arsitek memutuskan untuk membuka usaha jasa desain interior dengan nama CV. Bintang. Pada 1 Agustus 2021, ia menanamkan modal sebesar Rp 150,000,000.- dalam bentuk kas. Transaksi ini akan menaikkan jumlah aset dan modal dalam jumlah yang sama yaitu masing-masing Rp 150,000,000,-

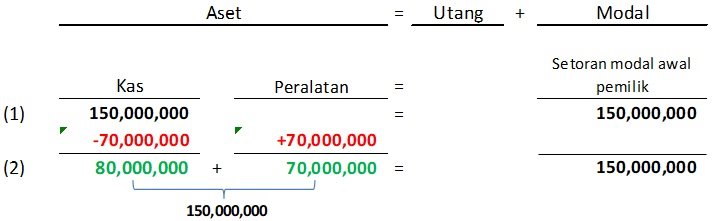

2. Pembelian Peralatan dengan Tunai

CV. Bintang membeli peralatan kantor berupa beberapa unit laptop dan alat desain lainnya senilai Rp 70,000,000.- secara tunai. Transaksi ini hanya berpengaruh pada satu sisi saja yaitu aset. Kas berkurang sejumlah Rp 70,000,000.- digunakan untuk membeli tunai peralatan kantor, dan aset dalam bentuk peralatan kantor bertambah dalam jumlah yang sama.

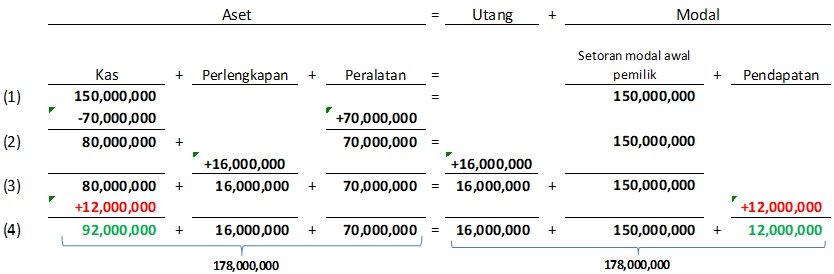

3. Pembelian Perlengkapan dengan Kredit

CV. Bintang membeli beberapa rim kertas dan perlengkapan kantor lainnya senilai Rp 16,000,000.- dan berencana baru akan membayarnya tiga bulan kemudian. Transaksi ini berpengaruh pada Utang dan Aset. Aset dalam bentuk perlengkapan kantor bertambah sebesar Rp 16,000,000 dan begitu juga dengan utang.

4. Penerimaan Pembayaran dari Pelanggan

CV. Bintang menerima pembayaran dari pelanggan atas jasa desain yang telah diberikan, sebesar Rp 12,000,000.-. Telah dibahas sebelumnya, bertambahnya modal salah satunya karena adanya pendapatan. Transaksi ini menyebabkan kenaikan pada modal dan aset- kas masing-masing sebesar Rp 12,000,000

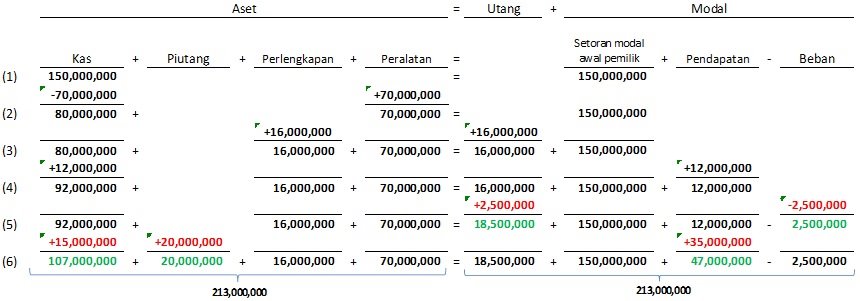

5. Pembayaran Beban dengan Kredit

Agar pesanan desain meningkat, CV. Bintang memasang iklan di media digital sebesar Rp 2,500,000.- Pembayaran atas jasa pemasangan iklan ini akan dibayarkan saat jatuh tempo, yaitu satu bulan kemudian. Transaksi ini menyebabkan kenaikan pada utang, dan berkurangnya modal karena beban yang ditimbulkan.

Pada saat jatuh tempo dan beban iklan dibayarkan, maka kas dan utang berkurang. Biaya iklan pada contoh ini disini diakui sebagai beban karena dianggap sekali pakai. Untuk beberapa kasus biaya iklan diakui sebagai aset oleh perusahaan, jika pembayaran dibayar di muka dan untuk jangka periode lebih dari setahun. Hal ini akan dibahas di materi-materi selanjutnya.

6. Penerimaan Pendapatan dengan Uang Muka

CV. Bintang menerima pesanan jasa desain interior untuk ruko dan kafe dengan nilai tagihan total Rp 35,000,000.- Pelanggan memutuskan membayar uang muka terlebih dahulu sebesar Rp 15,000,000.- sisanya akan dibayarkan setelah proyek desain selesai. Maka : Aset akan bertambah melalui Kas sebesar Rp 15,000,000.- , Piutang sebesar Rp 20,000,000.- dan Modal bertambah melalui Pendapatan sebesar Rp 35,000,000.-

7. Pembayaran Beban-beban

CV. Bintang membayar sewa kantor sebesar Rp 6,000,000.- gaji karyawan sebesar Rp 22,000,000.- dan tagihan listrik sebesar Rp 650,000. Maka, masing-masing beban akan mengurangi modal dan kas akan berkurang total sebesar Rp 28,650,000.-.

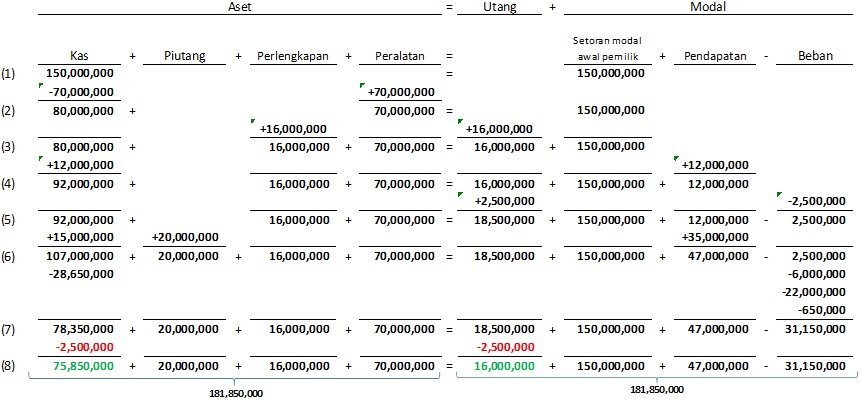

8. Pembayaran Utang

CV. Bintang membayar Rp 2,500,000.- untuk biaya jasa iklan yang telah jatuh tempo.

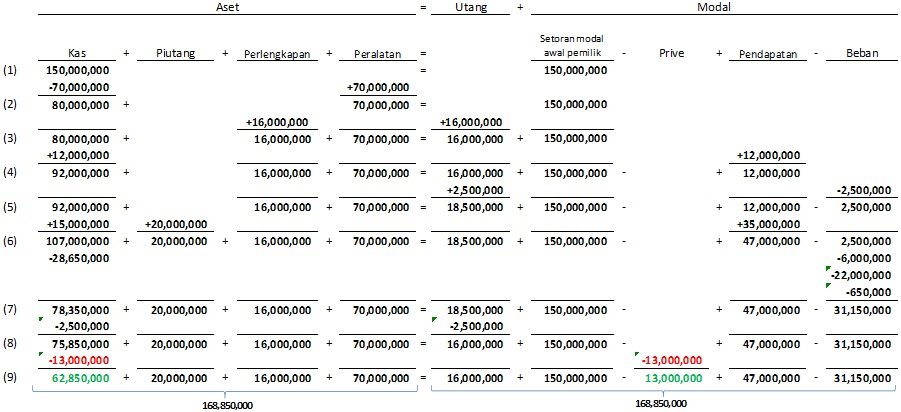

9. Prive

Pak Bintang menarik uang sejumlah Rp 13,000,000.- untuk kepentingan pribadinya. Mengambil uang perusahaan untuk kepentingan pemilik disebut prive.

Di atas adalah contoh analisis transaksi ke dalam persamaan dasar akuntansi. Setiap transaksi, dari transaksi 1 sampai dengan 8 terlihat bagaimana kita harus menjaga persamaan agar tetap seimbang.

Posisi aset dibandingkan dengan utang dan modal CV. Bintang selama satu bulan seimbang pada angka Rp 168,850,000.- Jika, awalnya CV. Bintang hanya memiliki aset berupa kas senilai Rp 150,000,000.- setelah satu bulan bisnis berjalan, aset tumbuh menjadi Rp 168,850,000.- Bagaimana menurutmu? Apakah usaha Pak Bintang menguntungkan?

Artikel: Persamaan Dasar Akuntansi

Kontributor: Dhiafah Qatrunnada, S.E.

Alumni Akuntansi FEB UI