Siklus Akuntansi

Pengertian Siklus Akuntansi

Siklus akuntansi adalah proses pengolahan data akuntansi selama periode akuntansi. Data akuntansi dapat berupa bukti-bukti transaksi keuangan seperti nota penjualan, nota pembelian, tanda terima uang (kwitansi), tagihan dsb. Secara garis besar pengolahan data-data tersebut dimulai dari pengumpulan, pencatatan, hingga pelaporan yang hasilnya dapat menjadi sumber bagi bisnis, perusahaan atau individu untuk mengevaluasi, membuat keputusan atau strategi keuangan di masa depan.

Tahapan/Urutan Siklus Akuntansi

Siklus akuntansi terdiri atas:

1. Identifikasi dan Analisis Transaksi

Identifikasi dan analisis transaksi adalah tahap awal sebelum transaksi akan dicatat dalam pembukuan. Identifikasi adalah proses menentukan apakah suatu peristiwa atau kejadian dapat dicatat sebagai sebuah transaksi keuangan. Biasanya, pada level perusahaan besar dengan standar operasional yang tinggi, untuk dapat dicatat dan dimasukkan dalam pembukuan transaksi harus memiliki bukti yang cukup, seperti nota, faktur, harus dapat diverikasi dan divalidasi kebenarannya. Selanjutnya, analisis transaksi adalah proses menentukan transaksi akan dicatat pada akun apa saja dan bagaimana pengaruhnya terhadap posisi keuangan. Contoh ilustrasi analisis transaksi:

| Transaksi | Akun yang berpengaruh | Analisis Persamaan Akuntansi | |

| Harta/Utang/Modal/

Pendapatan/Beban |

Bertambah/Berkurang | ||

| Membeli peralatan kantor tunai | PeralatanKas | HartaHarta |  Bertambah Bertambah Berkurang Berkurang |

| Membayar gaji karyawan | Beban gajiKas | BebanHarta | BertambahBerkurang |

Dari ilustrasi di atas, kita dapat melihat bagaimana cara berfikir seorang akuntan dalam menganalisis suatu transaksi keuangan.

2. Pencatatan Transaksi ke dalam Jurnal

Selanjutnya adalah memasukkan transaksi yang berhasil dianalisis tsb ke dalam jurnal.

Transaksi-transaksi tersebut dicatat sesuai urutan tanggal peristiwa (kronologis). Pada penjurnalan, terdapat prinsip akuntansi double entry-system artinya, dalam pencatatan satu transaksi setidaknya akan melibatkan minimal dua akun. Masing-masing akun harus mewakili sisi debet (Dr) atau kredit (Cr), yang membentuk persamaan nilai debet sama dengan kredit (Debet=Kredit).

01 Januari 2021 PT ABC membeli peralatan kantor secara tunai senilai Rp 1,000,000

25 Januari 2021 PT ABC membayar gaji karyawan sebesar Rp 10,000,000.

| Tanggal | Nama Akun | Debet | Kredit |

| 01- Jan-21 | Peralatan | 1,000,000 | |

| Kas | 1,000,000 | ||

| 25-Jan-21 | Beban gaji

Kas |

10,000,000 | 10,000,000 |

3. Posting ke Buku Besar (General Ledger)

Setelah mencatat semua transaksi yang terjadi dalam periode tertentu, langkah selanjutnya

adalah memasukkan akun-akun transaksi tersebut ke dalam buku besar. Buku besar atau general ledger adalah gabungan seluruh transaksi yang dikumpulkan dan dikategorikan berdasarkan jenis akun. Buku besar memiliki akun-akun sub ledger yang dinamai berdasarkan jenisnya, misal Buku Besar- Piutang, Buku Besar-Utang dst.

4. Penyusunan Neraca Saldo (Trial Balance)

Setelah semua akun berhasil dimasukkan ke dalam buku besarnya masing-masing, maka kita dapat melihat saldo akhir dari akun tersebut. Nama akun beserta saldo akhir inilah yang menjadi bahan untuk penyusunan neraca saldo. Neraca saldo disusun berdasarkan persamaan akuntansi: Aset/Harta = Utang + Modal. Akun-akun tersebut dikelompokkan mana yang termasuk sebagai aset, utang dan ekuitas. Susunan penulisan aset diurutkan berdasarkan tingkat likuiditasnya, sedangkan utang berdasarkan jangka waktunya dari pendek ke panjang. Sedangkan ekuitas terdiri dari modal perusahaan seperti saham disetor, laba ditahan (deviden) dan modal lainnya. Untuk akun-akun yang tidak termasuk dalam aset, utang, maupun modal maka urutannya adalah dari mulai akun jenis pendapatan kemudian di bawahnya menyusul beban-beban atau biaya.

5. Penyusunan Jurnal Penyesuaian

Sebelum memulai membuat laporan keuangan, dilakukan terlebih dahulu pemeriksaan apakah ada informasi terbaru mengenai transaksi yang belum dicatat, kesalahan pencatatan jurnal, kesalahan posting dsb. Apabila ada, maka perlu dikoreksi dengan membuat jurnal penyesuaian. Setelah dibuat jurnal penyesuaian, diposting kembali ke masing-masing buku besar akun yang terdampak akibat jurnal penyesuaian.

Contoh kesalahan atau adanya informasi baru yang mengharuskan penyesuaian:

- Biaya dicatat pada nilai dan periode yang salah, contohnya adalah biaya sewa untuk satu tahun atau lebih yang pembayarannya dilakukan di muka.

- Pendapatan dicatat pada periode yang salah, contohnya adalah pendapatan diterima di muka untuk jasa yang belum selesai diberikan.

- Perlengkapan yang belum terhitung pemakaiannya. Pemakaian perlengkapan menyebabkan stok perlengkapan berkurang, sehingga harus dibuat penyesuaian dengan menghitung kembali nilai akhir perlengkapan yang tersisa.

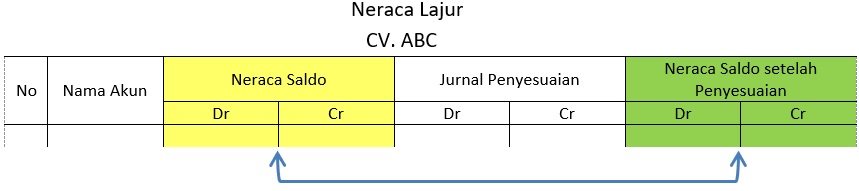

6. Penyusunan Neraca Saldo setelah Penyesuaian

Neraca saldo setelah penyesuaian adalah neraca saldo yang saldo akun-akunnya di ambil dari buku besar yang diposting setelah jurnal penyesuaian. Agar lebih mudah dibaca dan ringkas dapat digunakan neraca lajur (worksheet) yang menggabungkan neraca saldo sebelum penyesuaian dengan jurnal penyesuaian. Ilustrasi:

Dari ilustrasi di atas, tergambar bagaimana neraca lajur memudahkan proses pembuatan neraca saldo setelah penyesuaian. Neraca saldo sebelum dan sesudah penyesuaian dapat dibandingkan secara langsung dan kita juga dapat melihat efek jurnal penyesuaian terhadap perubahan nilai saldo akun yang disesuaikan.

7. Penyusunan Laporan Keuangan

Setelah semua transaksi selesai dicatat dan tergambar pada akun-akun yang ada pada neraca saldo, selanjutnya adalah penyusunan laporan keuangan. Terdapat empat macam laporan keuangan yaitu:

- Laporan Laba Rugi (L/R): Laporan yang berfungsi mengetahui posisi keuntungan/kerugian perusahaan dalam suatu periode. Secara sederhana laporan L/R adalah seluruh pendapatan yang diterima dari aktivitas bisnis perusahaan dikurangi dengan seluruh beban dan biaya yang dikeluarkan. Pada materi selanjutnya kita akan belajar bagaimana laporan L/R disusun.

- Laporan Posisi Keuangan (Neraca/ Balance sheet): Laporan yang menunjukkan posisi, kondisi aset (harta), utang (liabilitas) dan ekuitas (modal) perusahaan. Melalui komponen-komponen yang ada dalam neraca kita dapat mengetahui kesehatan perusahaan, seperti bagaimana kemampuan perusahaan membayar utang jangka pendek (likuiditas) atau melakukan prediksi keuangan perusahaan di masa depan.

- Laporan Perubahan Modal: Laporan perubahan modal adalah laporan yang berisi informasi tentang jumlah modal yang dimiliki perusahaan beserta penambhan atau pengurangan modal yang terjadi dalam suatu periode akuntansi. Contoh yang dapat menambah jumlah modal: tambahan setoran modal dari pemilik, laba, penjualan aset tetap, pembelian mesin produksi menggunakan utang jangka panjang dsb. Contoh yang dapat mengurangi modal: prive, rugi, pembelian aset tetap secara tunai.

- Laporan Arus Kas: Laporan yang menunjukan aliran kas yang masuk dan keluar dalam perusahaan. Biasanya terbagi atas tiga sumber yaitu: aliran kas dari hasil kegiatan bisnis atau operasional sehari-hari perusahaan, dari kegiatan investasi dan dari aktivitas modal perusahaan.

8. Penyusunan Jurnal Penutup

Pernah dibahas sebelumnya di materi Dasar-Dasar Akuntansi bahwa terdapat dua jenis akun yaitu akun nominal (sementara) dan akun permanen (tetap). Jurnal penutup dalam hal ini adalah jurnal yang dibuat untuk menutup akun nominal. Akun nominal adalah akun-akun yang berada pada laporan laba rugi. Ia bersifat sementara karena hanya menggambarkan nilai suatu aktivitas dari periode tertentu saja, berbeda dengan akun tetap yang nilainya adalah penggabungan dari periode-periode sebelumnya (akumulatif).

Sebagai contoh, jika kita ingin mengetahui bagaimana kinerja penjualan, atau seberapa besar beban atau biaya yang dikeluarkan perusahaan pada bulan Januari, maka kita cukup melihat akun Pendapatan, Penjualan atau Beban di akhir bulan Januari. Setelah selesai menjalankan fungsinya, akun pendapatan, penjualan atau beban yang pada bulan Januari tersebut dibuatkan jurnal penutup, agar nilainya tidak berlanjut dan tercampur ke bulan selanjutnya, Februari. Jurnal penutup dilakukan dengan cara me-nol-kan nilai akun tersebut.

Tahap Opsional

Setelah membuat jurnal penutup terdapat dua tahap lainnya yaitu Penyusunan Neraca Saldo setelah Penutupan dan Jurnal Pembalik. Keduanya bersifat opsional atau tidak wajib dilakukan. Neraca Saldo setelah Penutupan merupakan neraca saldo yang terbentuk setelah proses penutupan akun-akun nominal yang dilakukan pada jurnal penutup, sehingga neraca saldo ini hanya menampilkan akun-akun permanen saja. Selanjutnya, Jurnal Pembalik adalah jurnal yang dibuat untuk mempersiapkan akun tertentu agar kembali siap dipakai untuk periode akuntansi selanjutnya. Ciri akun tertentu yang perlu dibuatkan jurnal pembalik adalah akun tersebut muncul dalam jurnal penyesuaian dan menyebabkan timbulnya akun permanen pada neraca.

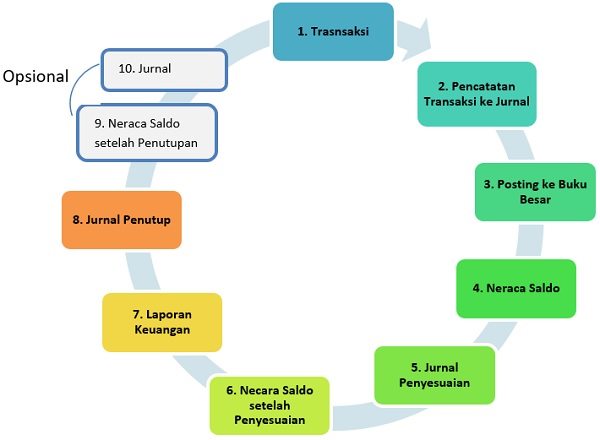

Ringkasan penjelasan mengenai siklus akuntansi di atas digambarkan dalam ilustrasi berikut ini:

Secara garis besar siklus akuntansi perusahaan jasa dan perusahaan dagang adalah sama., Perbedaan hanya terletak di bagian penjurnalan saja. Tidak seperti perusahaan jasa, perusahaan dagang mengharuskan adanya pencatatan persedian barang dagang. Pada perusahaan dagang, pencatatan transaksi yang berkaitan dengan produk/barang dimasukkan ke dalam jurnal-jurnal khusus.

Tambahan Siklus Akuntansi pada Perusahaan Dagang: Jurnal Khusus

- Jurnal pembelian barang dagang

- Jurnal penjualan

- Harga pokok penjualan

- Retur pembelian

- Retur penjualan

- Jurnal Pengeluaran Kas

- Jurnal Penerimaan Kas

Jurnal-jurnal khusus ini dibuat untuk mencatat transaksi yang sering terjadi atau berulang-ulang selama satu periode.

Jurnal khusus pada perusahaan dagang memudahkan pelacakan arus keluar-masuknya produk yang dijual. Pada level yang lebih kompleks, seperti perusahaan dagang yang membuat produk barangnya sendiri (perusahaan manufaktur), akun-akun menjadi lebih detail seperti akun persediaan bahan baku mentah, persediaan bahan baku setengah jadi (work in process), persediaan barang jadi siap jual dst. Akibat dari timbulnya jurnal khusus tersebut, penyusunan Laporan L/R pada perusahaan dagang tidak sesederhana perusahaan jasa. Materi ini akan dibahas lebih rinci di pembahasan Laporan L/R Perusahaan Dagang.

Kontributor: Dhiafah Qatrunnada, S.E.

Alumni Akuntansi FEB UI