Debit Kredit

Pengertian Debit-Kredit

Debit-kredit lebih sering dikenal melalui buku tabungan, jika kita melihat isi buku tabungan terdapat kolom debit dan kredit, debit untuk menunjukkan uang yang masuk ke dalam rekening, sebaliknya kredit untuk menunjukkan uang yang keluar. Berbeda dengan debit-kredit yang akan kita pelajari dalam akuntansi. Istilah Debit-Kredit dalam konteks akuntansi menunjukkan posisi dalam pencatatan transaksi. Debit berada di sebelah kiri dan kredit berada di sebelah kanan.

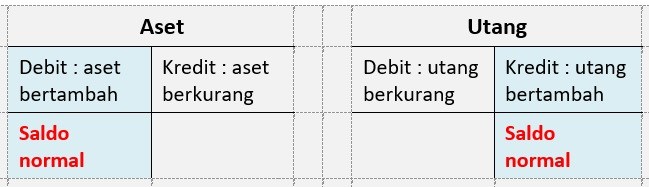

Debit adalah sisi pencatatan transaksi yang menyebabkan : aset bertambah, utang dan ekuitas berkurang. Kredit adalah sisi pencatatan transaksi yang menyebabkan : utang dan ekuitas bertambah. Mencatat akun di sebelah kiri disebut dengan mendebit, sedangkan mencatat akun di sebelah kanan disebut mengkredit. Debit di kanan dan kredit di kiri adalah peraturan baku akuntansi yang tidak dapat diubah.

Dibandingkan dengan pencatatan biasa, adanya debit-kredit dalam akuntansi memudahkan kita untuk mengontrol dan melacak pergerakkan akun. Kita dapat melihat perbedaan pencatatan akun Kas menggunakan transaksi biasa dan pencatatan dengan menggunakan debit-kredit dalam format T-account berikut ini :

Memahami Cara Kerja Debit dan Kredit

Pada materi sebelumnya yaitu persamaan dasar akuntansi, dijelaskan dengan rinci bagaimana setiap jenis transaksi mempengaruhi persamaan akuntansi. Pada materi tsb juga sedikit dibahas mengenai double entry-system. Selain untuk memastikan persamaan akuntansi benar dan seimbang, double entry system juga memastikan bahwa Debit=Kredit. Artinya, setiap transaksi yang dicatat setidaknya harus melibatkan dua jenis akun dan masing-masing akun harus mewakili sisi debit (Dr) atau Kredit (Cr) sehingga jumlah sisi dan debit selalu sama.

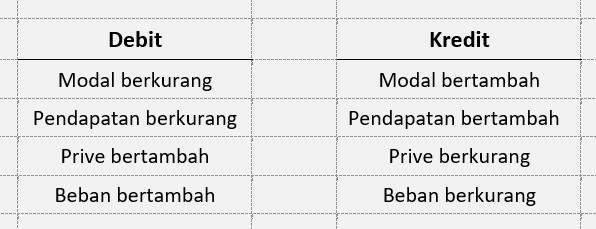

Cara kerja debit-kredit sama halnya dengan definisi debit-kredit itu sendiri yang telah disebutkan sebelumnya : Debit adalah sisi pencatatan transaksi yang menyebabkan : aset bertambah, utang dan ekuitas berkurang. Kredit adalah sisi pencatatan transaksi yang menyebabkan : utang dan ekuitas bertambah.

Maka tabel di bawah ini adalah ilustrasi dari definisi tersebut.

Setiap terdapat penambahan harta/aset maka akan dicatat di debit, setiap ada penambahan utang maka akan dicatat di kredit dan sebaliknya jika terjadi pengurangan. Tidak perlu dihafal, asalkan sudah memahami saldo normal masing-masing. Apa itu saldo normal?

Saldo normal adalah sisi dimana akun bertambah. Contoh : saldo normal aset adalah debit, karena setiap ada penambahan aset, akan dicatat di sisi debit. Jadi setiap akun apapun yang tergolong aset, jika terjadi penambahan akan dicatat di debit. Jika sudah memahami dengan baik apa saja yang termasuk aset, maka tidak perlu menghafal satu per satu saldo normal dari Kas, Piutang, Persediaan dsb.

Begitu juga dengan utang. Saldo normal utang adalah kredit. Artinya, setiap terjadi transaksi yang menyebabkan penambahan utang dan sejenisnya, utang akan dicatat di sisi kredit dan sebaliknya jika suatu transaksi menyebabkan utang berkurang maka utang dicatat di debit.

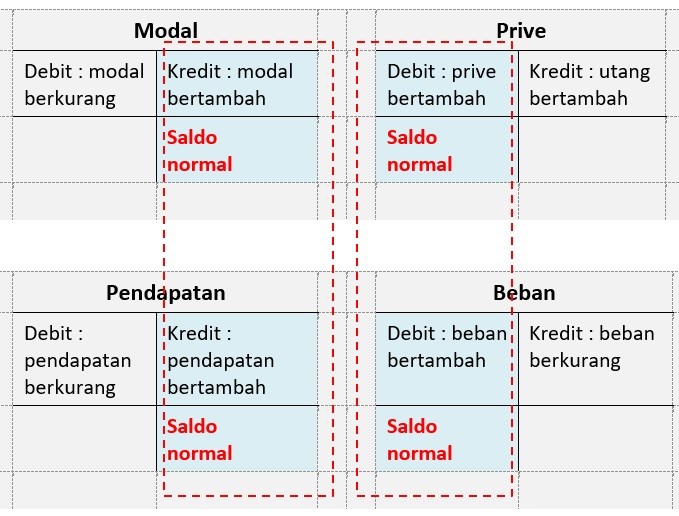

Berlaku juga untuk modal. Jika diperhatikan, pendapatan memiliki saldo normal yang sama dengan modal yaitu kredit. Secara logika dapat dipahami, karena pendapatan bersifat menambah modal, dan aktivitas yang menyebabkan modal bertambah akan dicatat di kredit. Sebaliknya, dengan prive dan beban, keduanya juga memiliki saldo normal yang sama yaitu debit. Prive dan beban, keduanya bersifat mengurangi modal, setiap terjadi transaksi prive atau transaksi yang menyebabkan naiknya beban akan di catat di sisi debit, dimana sisi tersebut adalah sisi yang berlawanan jika modal bertambah.

Berikut adalah ilustrasi yang merangkum kaitan antara persamaan akuntansi dengan debit-kredit.

Contoh :

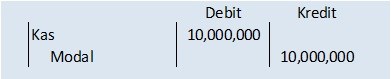

- Pak Brian menyetorkan modal awal untuk usaha jasa agensi iklan sebesar Rp 10,000,000.-

Sebelum melakukan analisis debit-kredit, seperti melakukan analisis pada persamaan akuntansi, tentukan terlebih dahulu jenis akun apa saja yang terpengaruh akibat transaksi tsb. Setoran modal dalam bentuk kas akan mempengaruhi akun Kas dan Modal. Selanjutnya lakukan analisis debit-kredit.

Analisis Debit-Kredit :

- Setoran modal -> kas bertambah -> saldo normal Kas : Debit -> Kas dicatat di debit Rp 10 juta

- Setoran modal -> modal bertambah -> saldo normal Modal : Kredit -> Modal dicatat di debit Rp 10 juta

- Membeli perlengkapan kantor senilai Rp 2,500,000.-

Akun yang terpengaruh : Perlengkapan dan Kas

Analisis Debit-Kredit :

- Membeli perlengkapan -> perlengkapan bertambah, perlengkapan adalah kategori aset

-> saldo normal Perlengkapan : Debit -> Perlengkapan dicatat di debit Rp 2,5 juta

- Membeli perlengkapan -> uang kas berkurang, kas adalah kategori aset -> saldo normal Kas : Debit

-> Kas dicatat di kredit Rp 2,5 juta

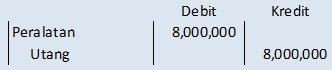

- Membeli peralatan kantor senilai Rp 8,000,000.- dibayar tiga bulan kemudian.

Akun yang terpengaruh : Peralatan dan Utang.

Analisis Debit-Kredit :

- Membeli peralatan secara kredit -> peralatan bertambah, peralatan adalah kategori set

-> saldo normal Peralatan : Debit -> Peralatan dicatat di debit Rp 8 juta

- Membeli perlengkapan secara kredit -> utang bertambah -> saldo normal Utang : Kredit

-> Utang dicatat di kredit Rp 8 juta

Setelah memahami hal di atas, coba lakukanlah analisis debit-kredit untuk transaksi berikut ini :

- Membayar utang atas pembelian peralatan sebesar Rp 2,000,000.-

- Membayar beban listrik dan air sebesar Rp 225,000.-

- Menerima pendapatan dengan bayaran sebesar Rp 1,750,000.- untuk pesanan jasa iklan yang telah diberikan

- Menerima pesanan untuk jasa iklan di media cetak sebesar Rp 850,000, dibayarkan satu minggu kemudian setelah iklan dipasang.

- Pak Brian menarik uang untuk kepentingan pribadinya (prive) sebesar Rp 1,000,000.-

Artikel: Debit Kredit dalam Akuntansi

Kontributor: Dhiafah Qatrunnada, S.E.

Alumni Akuntansi FEB UI